この記事でわかること

✔ 178万円の壁で「本当に得する人・損する人」

✔ 2026年から給与明細で何が増えるのか

✔ 手取りを守るために今すぐできること

はじめに|スーパーの「レジ」で起きている不思議な現象

「178万円の壁」のニュース、まるでお祭り騒ぎですね。「税金が安くなりますよ!」という威勢のいい声が響いています。

ですが、一度レシート(給与明細)を裏返してみてください。

- 「所得税」という商品は確かに少し安くなった。

- でも「入店料(社会保険料)」がこっそり値上げ。

- さらに、聞いたこともない「手数料(子育て支援金)」が追加。

結局、レジで払う総額(手取り)は変わらない……どころか、増える可能性すらあります。今日は、ニュースが報じない**「2026年からの給与明細のリアル」**を暴露します。

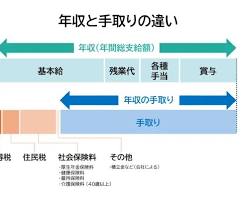

1. そもそも「年収・所得・手取り」って何が違うの?

ここ、一番ややこしいですよね。でも、ここを理解しないと国に「手取り」を削られ続けます。初心者の方でも分かるよう、**「カレー作り」**で例えてみましょう。

| 言葉 | カレーで例えると? | 意味 |

| ① 年収(総支給額) | 買ってきた材料の総量 | 会社があなたに払う「額面」の金額。 |

| ② 所得(税金計算用) | 皮をむいて切った後の材料 | 年収から「割引(基礎、医療費控除など)」を引いた、税金がかかる対象の数字。控除は15種類ある |

| ③ 手取り(可処分所得) | お皿に盛られた完成品のカレー | 年収から「税金」と「社会保険料」を引いて、口座に残るお金。 |

**私たちが生活で一番大事なのは「③手取り」です。**今回のニュースは、「②所得」を計算するときの割引を増やして、税金を少し安くするよと言っているだけ。実は、一番重い「社会保険料」については何も触れていないんです。

2. なぜ「103万円」が「178万円」に?仕組みを解剖

今の最低賃金ではすぐに突破してしまう「103万円」という古い基準を、ようやく引き上げたのが今回の背景です。具体的には、以下の**「2つの割引(控除)」**がアップします。

- お仕事の経費割引(給与所得控除): 55万円 → 74万円

- 国民全員が使える割引(基礎控除): 48万円 → 104万円

- 74万 + 104万 = 178万円! これで「178万円までは所得税がかからない」という仕組みになります。

3. 【独自試算】「得した気分」にさせる数字のカラクリ

「178万円の壁」で、実際にあなたのお財布にいくら残るのか?

年収別のシミュレーション(第一生命経済研究所・ 試算)を見てみましょう。

| あなたの年収 | 年間のプラス(減税額) | 1ヶ月あたりのプラス |

| 200万円 | 7,000円 | 約580円 |

| 300万円 | 8,000円 | 約660円 |

| 400万円 | 8,000円 | 約660円 |

| 500万円 | 2万8,000円 | 約2,330円 |

| 600万円 | 3万7,000円 | 約3,080円 |

ここが本質です。 年収200万円なら、月々のプラスはわずか580円。ランチ1回分で消えるこの金額が、後述する「上乗せ料金」で一瞬にして吹き飛んでしまうのです。

※家族構成で控除額はかわります!

4. 【要注意】年収665万円付近に潜む「中堅層の崖(断崖)」

今回の改正には、意外な落とし穴があります。非課税ラインが「178万円」となる恩恵をフルに受けられるのは

年収665万円までです。

このラインを超えると、控除の計算ルールが切り替わり、減税メリットが急激に縮小します。試算では、この境界線付近で手元に残るお金が最大4万円ほど減るという可能性もあります。

「頑張って働いて昇給したのに、税制のせいで手取りが数万円減った……」という逆転現象が起きるリスクがあるのです。

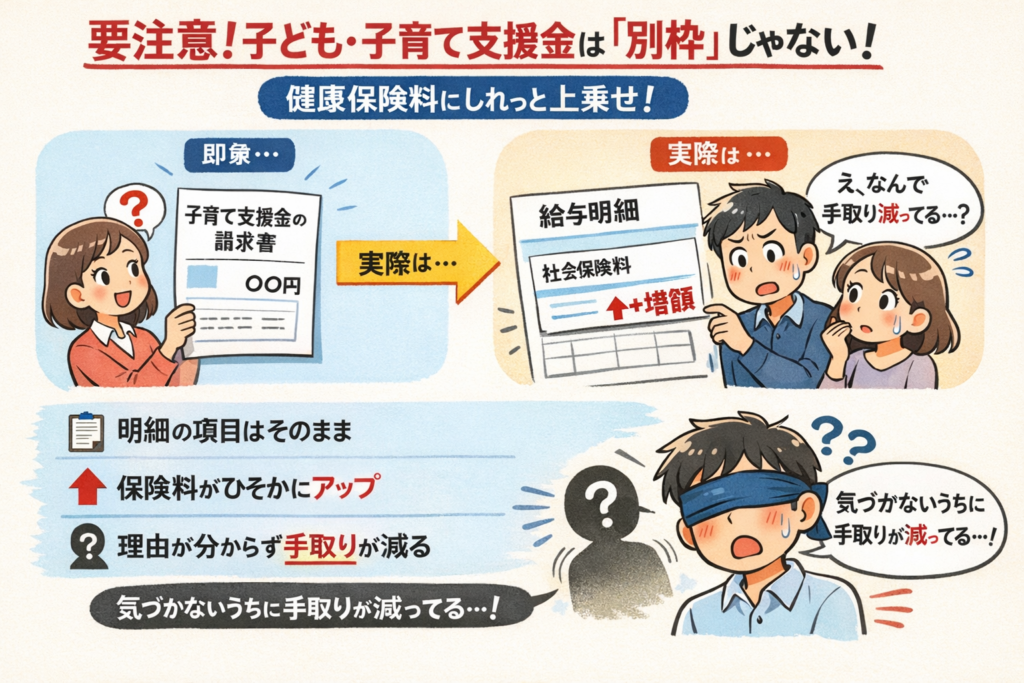

5. 2026年、給与明細を襲う「ステルス増税」の正体

所得税の減税分を軽々と飲み込む、3つの負担増が2026年4月から本格化します。

①国の“やらしい”戦略。健康保険から「ステルス徴収」

子ども・子育て支援金(全員強制!)

2026年4月から「健康保険料」に上乗せされます。

- ターゲット: 独身・子なし・高齢者も関係なし。公的医療保険に入っているほぼ全員。

- ズルい点: 「増税」と言わず「支援金」という名目で、保険料に紛れ込ませる点。

一番気づきにくく、巧妙なのが2026年4月から始まる**「子ども・子育て支援金」**です。国はこれを「新しい税金」とは言わず、健康保険料にしれっと上乗せして回収しようとしています。

なぜ「やらしい」のか? 「増税します!」と言うと反発されますが、健康保険料の中に混ぜてしまえば、多くの人は気づかないうちに給料から引かれてしまうからです。まさに**「アメとムチ」のムチを隠した手法**です。

【負担額のリアル】段階的に上がっていく恐怖

この支援金は、2026年4月から始まり、2028年に向けて段階的に引き上げられます。

- 2026年度: 平均 月額 250円〜450円程度からスタート

- 2028年度: 負担が本格化。年収が高い人は月1,000円程度の支払いになる見込みです。

2028年~毎月1,000円の負担になると年間に約12,000円の負担増。 「178万円の壁」で所得税が安くなったとしても、この支援金だけでそのメリットが丸ごと消えてしまう人が

② 介護保険料は「逃げられない」過去最高の沼!

所得税が安くなっても、それを飲み込む勢いで上がっているのが**「介護保険料」**です。

【現役:40歳〜64歳】「料率」が過去最高へ

中小企業の会社員(協会けんぽ)は、2026年度からさらに手取りが削られます。

- 2025年度: 1.59%

- 2026年度: 1.62%(過去最高レベル!)給料が変わらなくても、料率が上がるだけで「強制サブスク」の料金が勝手に値上げされる状態です。

【シニア:65歳以上】「地域差」という格差社会

65歳からは「年金から天引き」又は「銀行やコンビニで納付」になりますが、住む場所で驚くほど差が出ます。

| 比較対象 | 月額の目安(基準額) | 特徴 |

| 全国平均 | 6,225円 | 制度開始時の2.1倍に激増中! |

| 大阪市 | 9,249円 | 全国トップクラスの重負担。 |

FP主婦の知恵袋:

大阪市の年間負担は約11万円(年収負担額は変わります)。せっかく年金が増えても、介護保険料の値上げで「実質マイナス」になる人が…

③ 国民年金保険料の値上げ(年5,000円増)

- 2025年度: 月額 17,510円

- 2026年度: 月額17,920円年間で約5,000円の負担増。178万円の壁で浮いた数千円は、ここで消滅します。

6. 罠:そもそも「178万円」は2年限定の幻?

ここが最大の注意点です。この措置自体が、**「とりあえず2年間だけ」**という暫定的なルールが!

もし2年後に物価高が収まらないまま、このルールが終わったら?

- 所得税: 減額される可能性も

- 社会保険料・支援金: 値上げされたまま、永遠に残る

まさに「アメ(減税)」を見せられている間に、「鎖(保険料増)」を巻かれている状態です。

🥗 FP主婦のひとりごと:

🥗 「介護保険の値上げは、現役世代への静かな警告です。

所得税の減税(178万円の壁)で戻ってくるお金と、こうした保険料で出ていくお金。

天秤にかけると、実は**『手元に残るお金は減っている』**のが現実かもしれません。

結論:今すぐすべき「自己防衛」

国が決めるルールは自分では止められません。「入り口(年収)」よりも「出口(固定費)」**に集中すべきです。

- 「年収」ではなく「手取り」を死守する視点を持つ。

- 税金の数百円を喜ぶより、通信費や保険の見直しで「数千円」を浮かせる。

「知らないうちに引かれていた」が一番もったいない。まずは今月の給与明細を穴が開くほど見て、2026年からの「ステルス徴収」の足音を確認してみてください。

【賢く備えるための第一歩】

国に取られるお金は止められませんが、自分で払う固定費は今すぐ削れます。月数千円浮かせれば、増税分なんて余裕で取り戻せますよ。

あとは国の制度をフル活用しよう!ふるさと納税DeCoなどを使って賢く節約!!⬇️

私のオススメ商品 ホタテ 甘くて 大粒でお刺身でも焼いても美味しい。毎年リピートしてます

コメント