「また、この封筒が届いた……」

4月になると届く、固定資産税や自動車税。

がんばって節約してるのに、ドカンと出ていくお金…。

正直キツいですよね。

そんな中で頼れるのが

「ふるさと納税」

でも実は…

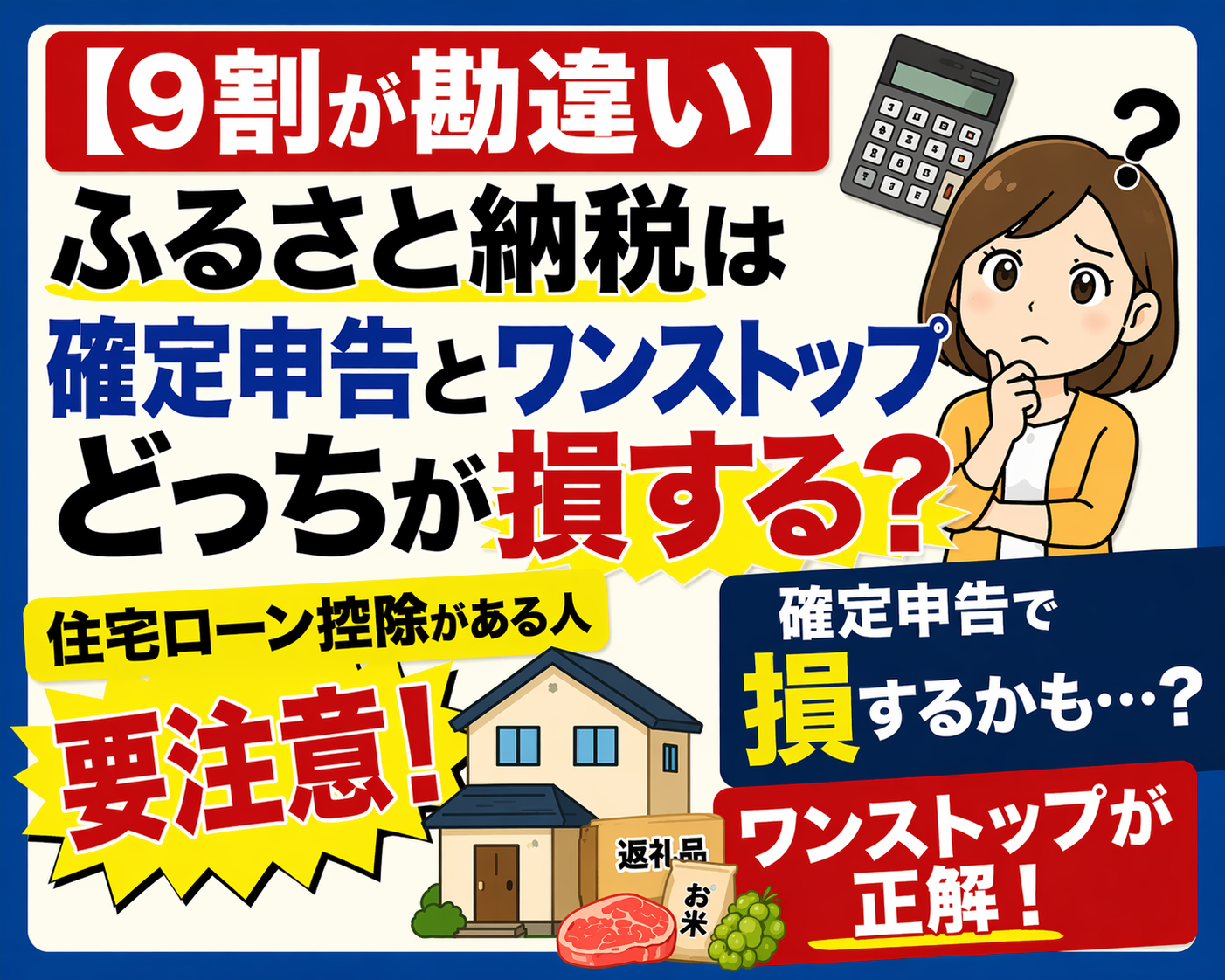

やり方を間違えると損することもあります

✔ 結論(ここだけ覚えて)

住宅ローン控除がある人は「ワンストップ特例」の方が安心でおトクになりやすい!

理由はシンプル。 👉 割引を使いきれないことがあるから

⚠️ ちょっとだけ前提

本当は税金の仕組みはかなり複雑です。

今回は

「損しないためのイメージ」だけに絞って説明します

✅ レジで考えると一発でわかる!

👉 ここが命

税金を「支払い」と「割引券」で考えてみてください。

あなたの税金が

10万円だとします。

🔹 確定申告をした場合(1つのレジで取り合い)

- まず、ふるさと納税で支払う金額が減ります(10万円 → 7万円に)。

- 次に、住宅ローン控除という**「8万円の割引券」**を出します。

- でも、支払う金額は7万円しかない!

- 結果、1万円分の割引券が使えずに残る……。

👉 これが「損する可能性」の正体です

せっかくの割引、全部使いたいですよね

🔹 ワンストップ特例の場合(2つのレジで分担)

- 所得税のレジ: 支払う税金は10万円👉 8万円の割引券を全部使える

- 住民税のレジ: ふるさと納税分(3万円)を別で引かれる

- 結果:ムダになりにくい!

💡 まずはここでチェック!

「自分はいくらまで大丈夫?」って気になる方

自分で計算しなくて大丈夫

!

楽天ふるさと納税の「詳細版シミュレーター」を使えば、NISAや住宅ローンの状況を入れるだけで、この「ゴミ箱行きにならない金額」を自動でパッと計算してくれますよ👍

👉 先に金額わかるだけで

👉 ムダな寄付防げます

税金は行動した人だけ得する仕組み

✅ ひと目でわかる比較表

| 比較ポイント | 確定申告(自分でする) | ワンストップ特例(お任せ) |

|---|---|---|

| おトクの仕組み | 1つのレジで割引を取り合う | 2つのレジで割引を分担する |

| 所得税への影響 | 先に枠を使ってしまう | 所得税はローン控除がフル活用 |

| もし枠が足りないと | 割引券がムダ(損)になる | ムダが出にくい! |

| おすすめの人 | 医療費控除などがある人 | とにかく損したくない初心者さん |

住宅ローン控除がある人は、最初からレジも席も分けておける「ワンストップ特例」が安心

⚠️ ここだけは絶対注意!

「ワンストップを出していても、確定申告をするとワンストップは無効になる」

例えば「医療費控除を受けたいから確定申告をする」という場合、せっかく出したワンストップ特例はすべてリセットされます。

その場合は、確定申告の中で「ふるさと納税分」も忘れずに再申告してくださいね。

「どこで寄付するか迷う…」という方に

初心者さんに優しいさとふるがおすすめです。

- ランキングが毎日更新! 「今」何が選ばれているのかすぐ分かるから、返礼品選びで失敗しません。

- PayPay商品券が使える! 地域のお店や飲食店で、お財布代わりに使えるPayPay商品券が充実しています。

👇 [ さとふるで人気ランキングをチェック ]

深掘り(任意ゾーン)

✔ もう少し知りたい方へ(読み飛ばしてOK)

「使えなかった割引ってどうなるの?」

と思いますよね。

👉 所得税で使いきれなかった分は、住民税という別の税金で使えることもあります

でもここがポイント

👉 この住民税には“使える上限”があります

イメージ

割引券をたくさん出しても

👉「ここまでしか使えません」と止められる感じ

👉 住宅ローンの余った分

👉 ふるさと納税の分

これをまとめて出すと…

👉 入りきらない分が出ることがある

👉 使えなかった分は、そのまま自分で払うことになる

👉 これが「損する可能性がある理由」です

✅ まとめ

- 税金は**「割引の使い方」**が超重要!

- 確定申告は「取り合い」、ワンストップは「分けて使う」

- 住宅ローン控除がある人は、この差で数万円変わることもあります。

まずは自分の「上限チェック」から始めてみてくださいね!

コメント